Ecommerce sin factura: el “agujero negro” que aún permite piratería y mercancía ilícita; por El Fantasma Chismoso

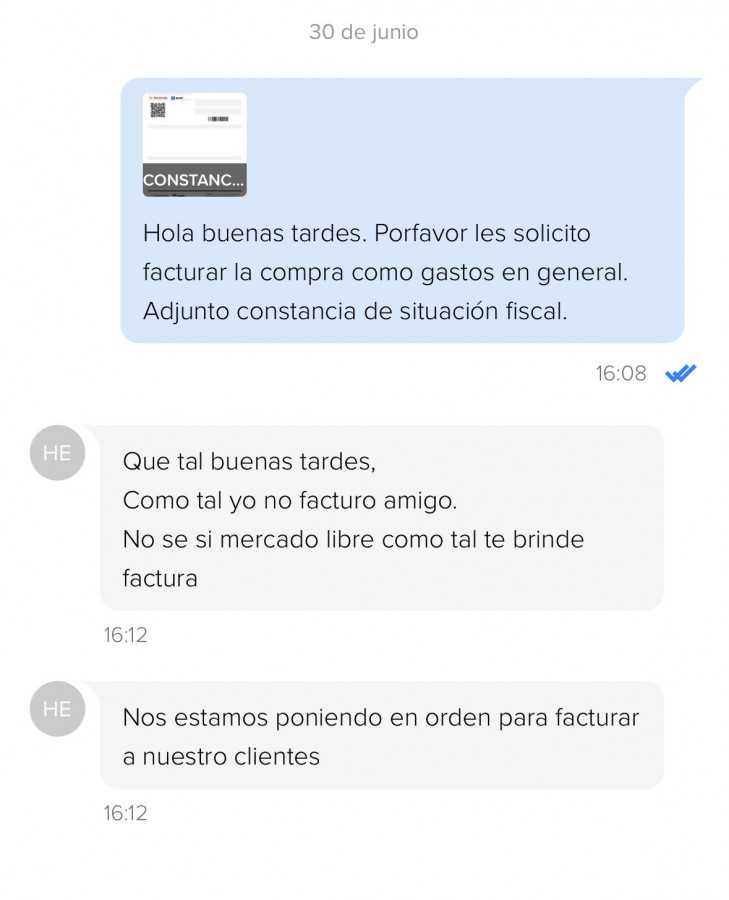

septiembre 26, 2025Por más que la tecnología haya sofisticado los pagos, la logística y la atención al cliente, hay un eslabón básico que todavía se rompe en algunas plataformas de comercio electrónico en México: la factura. En Mercado Libre —y en otras— aún operan vendedores que no están inscritos ante el SAT y, por lo tanto, no emiten CFDI. No hablo en abstracto: a mí me ocurrió recientemente. Compré productos de alto costo justamente porque buscaba deducibilidad fiscal; el vendedor aseguraba que facturaba… y a la hora de la verdad, nada. Además de perder la deducción, quedé con una duda legítima: ¿cuál es el origen de esa mercancía?

No es la primera vez que me pasa algo parecido. Hace algunos años, cuando la plataforma de Mercado Libre permitía pagarle directamente al vendedor, compré artículos que el propio ofertante presumía como originales. Llegaron piratas. Reclamé, Mercado Libre suspendió la cuenta… pero el vendedor reapareció con otro alias y siguió colocando producto apócrifo. El ecosistema de reputación y los supuestos candados no bastaron para frenarlo.

¿Por qué la factura importa más de lo que parece?

Porque el CFDI no es solo un papel (o un PDF timbrado): es el registro mínimo de que existe una actividad económica formal, con RFC, obligaciones fiscales y trazabilidad. Cuando un vendedor no factura, se abren tres riesgos inmediatos:

- Evasión fiscal: erosiona la base tributaria y crea competencia desleal contra los negocios que sí cumplen.

- Mercancía apócrifa o robada: sin rastro fiscal, la plataforma puede volverse canal de contrabando o producto del robo de cargas; el comprador pierde garantías y el mercado formal, reputación.

- Imposibilidad de deducir: para quienes compramos de forma profesional, la falta de factura bloquea la deducibilidad y distorsiona decisiones de compra.

Sí, las plataformas han avanzado en verificaciones, retenciones y programas antifraude. Pero mientras se permita vender sin CFDI, el incentivo para la informalidad persiste. Y la buena fe del comprador queda expuesta, por ello con la emisión de una factura se PROTEGE al comprador (guiño, guiño, Asociación Mexicana de Internet).

Un artículo nuevo en el CFF: candados concretos, no “vigilancia masiva”

No se trata de “espiar” a nadie ni de invadir la privacidad. Se trata de regular procesos fiscales mínimos en intermediarios digitales que hoy concentran una porción creciente del comercio. Propongo —y apoyo— que se incorpore un artículo específico en el Código Fiscal de la Federación (CFF) para plataformas de e-commerce con tres obligaciones claras:

- RFC verificado y obligatorio para publicar: sin RFC validado ante SAT, no hay alta de vendedor ni listado de productos.

- CFDI previo a la liberación de fondos: la plataforma retiene el pago en escrow y solo lo libera cuando el vendedor timbra el CFDI a nombre del comprador (persona física o moral).

- Interfaz segura SAT-plataformas: verificación en tiempo real, exclusivamente de datos fiscales (RFC, timbrado, régimen), con bitácoras auditables y reglas de minimización de datos.

Regular no es sinónimo de vigilancia indiscriminada.

¿Y el argumento de la “innovación”?

El e-commerce no se muere por cumplir la ley; madura. En el mundo físico, ninguna tienda puede operar indefinidamente sin facturar. ¿Por qué el mundo digital habría de ser un refugio de excepción? Además, el cumplimiento trae ventajas: confianza del comprador, menores contracargos, mejor acceso a financiamiento para los propios vendedores y una reputación de marca más sólida para las plataformas.

Mercado Libre y compañías que han probado que pueden resolver desafíos mucho más complejos —fraude con tarjetas, logística de última milla, devolución inmediata—. Exigir CFDI antes de pagar no solo es técnicamente posible, es lo responsable.

Mi caso, el síntoma; la reforma, el tratamiento

Mi experiencia reciente —comprar caro buscando factura y no obtenerla— y aquella de años atrás —recibir piratería y ver al vendedor reencarnado— retratan un patrón que no se corrige con avisos de “buenas prácticas”. Se corrige cerrando el grifo: sin RFC validado y sin factura timbrada, no hay cobro. Sencillo.

Ponerle un alto a la evasión fiscal digital no es persecución, es estado de derecho aplicado a un mercado que ya no es marginal. Garantiza que quien vende existe jurídicamente, que paga impuestos y que la mercancía tiene origen lícito. Y a quienes compramos nos devuelve lo mínimo exigible: certeza.

Por eso, urge incorporar un artículo específico en el CFF para plataformas digitales de e-commerce. Un candado bien diseñado —fiscal, acotado, auditable y con salvaguardas de privacidad— protegerá a millones de consumidores, nivelará la cancha para los negocios formales y blindará a las propias plataformas de convertirse, sin querer, en rieles de piratería y mercancía robada.

No es un golpe a la innovación; es la condición para que la innovación tenga futuro.

Si quieres ser otro de nuestros fantasmas chismosos, escríbenos a tecnoempresa11@gmail.com a contacto@tecnoempresa.mx o a hugo.gonzalez@tecnoempresa.mx