El mercado inmobiliario industrial del Bajío mostró recuperación en 2024: CBRE

enero 27, 2025El mercado inmobiliario industrial del Bajío cerró 2024 con una recuperación notable en comparación con el año anterior, de acuerdo con el informe MarketView presentado por CBRE México. La absorción neta alcanzó 722,000 metros cuadrados, un aumento del 51% respecto a 2023. La demanda bruta, que incluye comercialización de espacios y venta de terrenos, llegó a 955,000 metros cuadrados, impulsada principalmente por expansiones de empresas y transacciones de tierra en la región.

La construcción en el tercer trimestre registró 576,000 metros cuadrados en desarrollo, de los cuales el 13% ya estaba pre-arrendado. La industria automotriz y la manufactura ligera dominaron la demanda de espacios industriales, representando más del 50% de la actividad. CBRE anticipa que esta tendencia continuará durante el primer semestre de 2025.

Inversión extranjera directa impulsó la región

Entre enero y septiembre de 2024, las entidades del Bajío –Aguascalientes, Guanajuato, Querétaro y San Luis Potosí– recibieron 4,375 millones de dólares en inversión extranjera directa, según datos de la Secretaría de Economía. Japón, Alemania y Canadá destacaron como los principales países inversores. Guanajuato y Querétaro lideraron en captación de capital, reforzando su posición en la región.

Querétaro registró el 42% de la demanda bruta, impulsado por inquilinos de manufactura diversa. Guanajuato ocupó el segundo lugar con el 24% de la comercialización, seguido por San Luis Potosí, con el 21%, donde predominó la venta de terrenos. Aguascalientes contribuyó con el 12%, beneficiándose de desarrollos hechos a la medida (BTS).

Tasa de disponibilidad y precios de salida

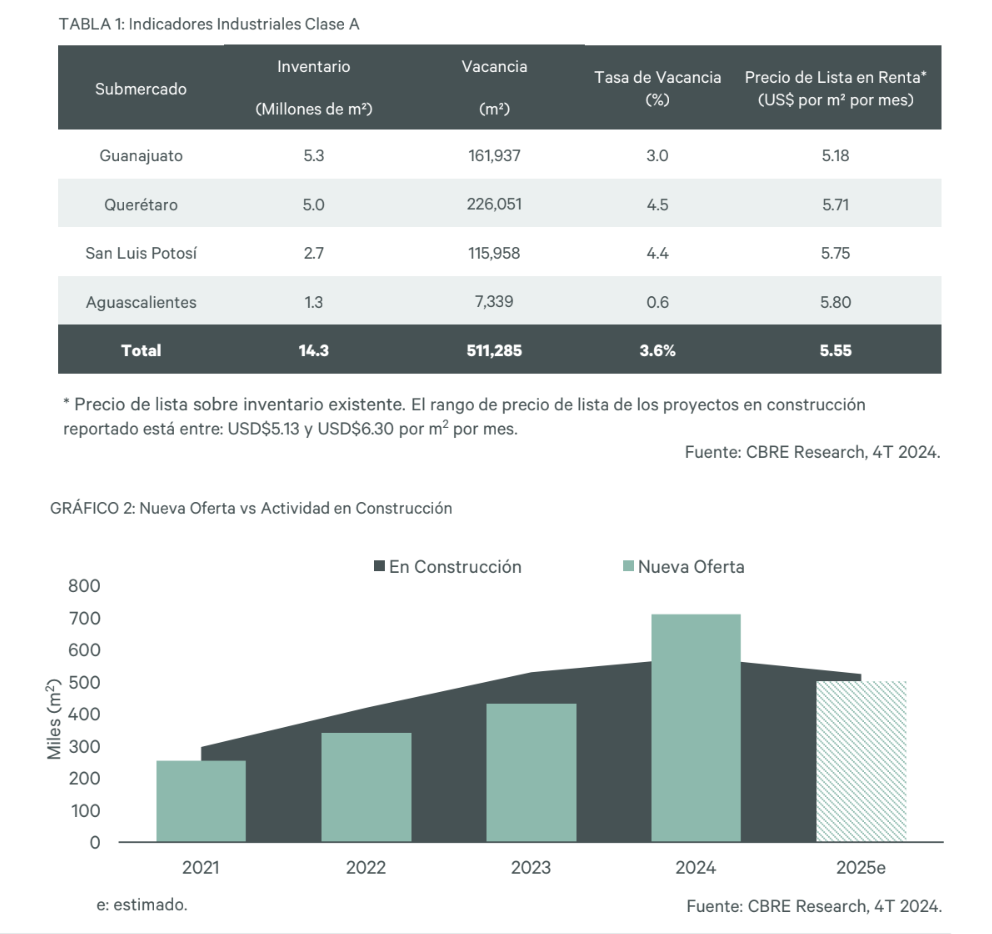

La tasa de vacancia al cierre del cuarto trimestre de 2024 fue de 3.6%, una ligera disminución en comparación con el 3.9% registrado en el mismo periodo de 2023. Aguascalientes reportó la tasa más baja, con solo el 0.6%, mientras que Querétaro alcanzó el 4.5%, influido por la incorporación de nueva oferta vacante. En cuanto a precios de salida, la región experimentó un aumento constante, alineado con tendencias nacionales.

Desarrollos en construcción y nuevos jugadores

La actividad de construcción estuvo marcada por proyectos Build to Suit, que representaron el 13% del total en desarrollo al cierre del año. Se observó la llegada de nuevos participantes al mercado, diversificando la oferta de espacios. Las ventajas logísticas, la infraestructura de los parques industriales y la disponibilidad de fuerza laboral calificada continúan atrayendo a empresas de sectores como la manufactura ligera y la industria automotriz.

Inventario industrial en expansión

El inventario industrial del Bajío cerró 2024 con 14.3 millones de metros cuadrados, un crecimiento anual del 5%. Querétaro y Guanajuato concentraron más de la mitad de la nueva oferta, mientras que Aguascalientes mostró un incremento significativo en la segunda mitad del año debido a pre-arrendamientos.

Nearshoring y oportunidades en el Bajío

El Bajío continúa posicionándose como una opción para empresas que buscan espacios industriales ante la saturación de mercados en el norte del país. Este fenómeno, asociado al nearshoring, ha incentivado la comercialización de terrenos con infraestructura en parques industriales, especialmente en Aguascalientes y San Luis Potosí. Aunque persisten retos en infraestructura eléctrica, se proyecta que la región mantendrá un ritmo constante de crecimiento en 2025.